Rateizzazione Equitalia: importanti novità con il Ristori Quater

By redazione

Pubblicato il Dicembre 1, 2020

Con la pubblicazione in Gazzetta Ufficiale del nuovo Decreto Ristori quater arrivano importanti novità in materia di rateizzazione di cartelle esattoriali Equitalia. Tali misure si vanno a sommare a quelle relative alla proroga della rottamazione ter e del ” saldo e stralcio” al 1° Marzo 2021 e alla sospensione dei versamenti fiscali ad Aprile.

TUTTE LE NOVITA’ SULLE RATEIZZAZIONI EQUITALIA

-Presentazione dell’istanza di rateizzazione

A seguito della presentazione della richiesta di rateizzazione e fino alla data dell’eventuale rigetto della stessa richiesta ovvero dell’eventuale decadenza dalla dilazione:

a) sono sospesi i termini di prescrizione e decadenza;

b) non possono essere iscritti nuovi fermi amministrativi e ipoteche, fatti salvi quelli già iscritti alla data di presentazione;

c) non possono essere avviate nuove procedure esecutive;

-Verifica inadempimenti – art. 48bis

Non può in nessun caso essere concessa la dilazione delle somme oggetto di verifica effettuata, ai sensi dell’articolo 48 -bis , in qualunque momento antecedente alla data di accoglimento della richiesta di rateizzazione.

-Effetti del pagamento della prima rata: estinzione procedure

La novità più importante riguarda il comma 1 dell’art.7 del Ristori Quater e cioè che il pagamento della prima rata della rateizzazione con l’ex Equitalia determina l’estinzione delle procedure esecutive precedentemente avviate, a condizione che non si sia ancora tenuto l’incanto con esito positivo o non sia stata presentata istanza di assegnazione, ovvero il terzo non abbia reso dichiarazione positiva o non sia stato già emesso provvedimento di assegnazione dei crediti pignorati.

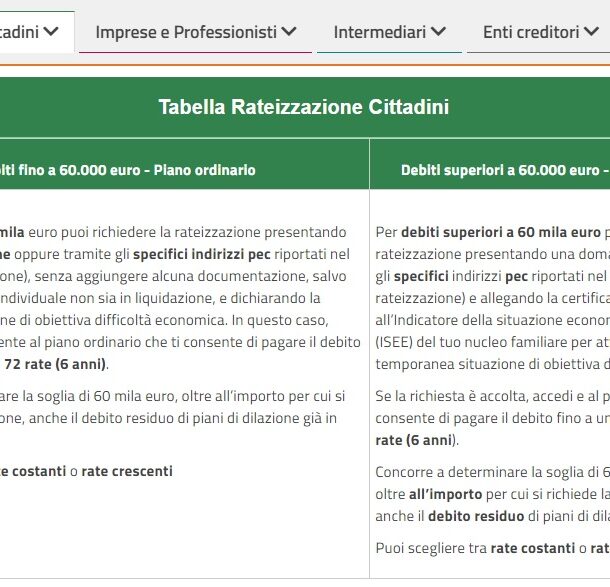

-Rateizzazione ordinaria da 60 a 100.000 euro

Con riferimento alle richieste di rateazione presentate a decorrere dalla data di pubblicazione del decreto

e fino al 31 dicembre 2021, in deroga a quanto disposto dalla normativa vigente, la temporanea situazione di obiettiva difficoltà è documentata, ai fini della relativa concessione, nel caso in cui le somme iscritte a ruolo sono di importo superiore a 100.000 euro.

-Decadenza rateizzazione dopo 10 rate

Relativamente ai provvedimenti di accoglimento emessi con riferimento alle richieste di rateazione si determinano in caso di mancato pagamento, nel periodo di rateazione, di dieci rate, anche non consecutive. Il nuovo limite temporale dovrebbe essere, quindi, fino al 2021.

-Rateizzazione anche per chi è decaduto da precedenti dilazioni e rottamazione ter

I carichi contenuti nei piani di dilazione ordinaria, rottamazioni e “saldo e stralcio” per i quali, anteriormente alla data di inizio della sospensione ( 17 Marzo 2020) è intervenuta la decadenza dal beneficio, possono essere nuovamente dilazionati, presentando la richiesta di rateazione entro il 31 dicembre 2021, senza necessità di saldare le rate scadute alla data di relativa presentazione. Anche per questi piani di rateizzazione la decadenza è aumentata da 5 a 10 rate.

Condividi:

decadenza rateizzazione equitaliadecadenza rottamazione terdecreto ristoridecreto ristori quaterdilazione equitaliarateizzazione 100000 eurorateizzazione equitaliarateizzazione procedure esecutiveverifica indampimenti