Estinzione anticipata: Abf accoglie la richiesta di maxi rimborso di un consumatore

By redazione

Pubblicato il Maggio 2, 2020

Nella seduta del 06/02/2020 l’Arbitrato Bancario Finanziario accoglie la richiesta di maxi-rimborso di un consumatore a seguito dell’estinzione anticipata del proprio finanziamento. Infatti, come già spiegato in un precedente articolo, a seguito di un’importante sentenza della Corte di Giustizia Europea il consumatore ha diritto al rimborso di tutti i costi connessi al finanziamento. Vediamo nello specifico i motivi della decisione e la quantificazione del rimborso accordato dall’Abf.

MOTIVI DEL RICORSO

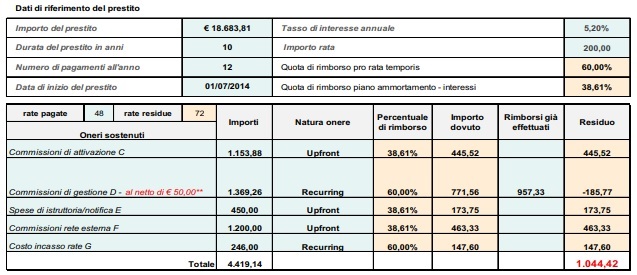

Il ricorso è stato proposto da un consumatore che aveva sottoscritto un contratto di cessione del quinto dello stipendio. La ricorrente estingueva anticipatamente lo stesso dopo il pagamento della 48° rata sulle 120 complessive, chiedendo il pagamento dei seguenti importi, ovvero di altra maggiore o minore somma accertata:

– commissioni di attivazione € 692,32;

– spese di istruttoria e notifica € 270,00;

– commissioni rete esterna € 720,00

– costi incasso rate 147,60

Nelle controdeduzioni la Banca asseriva di avere già provveduto al rimborso dei costi ricorrenti per una somma di 957,33 euro e che, per gli altri costi upfront(non ricorrenti), nulla dovesse essere percepito dal cliente.

LA DECISIONE DELL’ ABF

Il Collegio osserva innanzitutto che nelle more del procedimento è intervenuta in materia di cessione del quinto, come è noto, la sentenza della Corte di Giustizia 11/09/2019, che è stata chiamata a rispondere al seguente quesito del giudice del rinvio: “[“Il consumatore ha il diritto di adempiere in qualsiasi momento, in tutto o in parte, agli obblighi che gli derivano dal contratto di credito. In tal caso, egli ha diritto ad una riduzione del costo totale del credito, che comprende gli interessi e i costi dovuti per la restante durata del contratto”] debba essere interpretato nel senso che il diritto ad una riduzione del costo totale del credito in caso di rimborso anticipato del credito include anche i costi che non dipendono dalla durata del contratto”.

QUANTIFICAZIONE DEL RIMBORSO

Ma a quanto ammonta il rimborso? Per l’ABF ai costi recurring deve essere applicato il criterio pro rata temporis, mentre ai costi up front il criterio equitativo applicato dal Collegio di Coordinamento (Decisione n. 26525/19), tenendo conto di eventuali restituzioni già intervenute in sede di estinzione, il conteggio è il seguente:

Il Collegio con decisione n.3159 , come da schema di cui sopra, condanna la banca al pagamento in favore della ricorrente della somma di 1044,42 euro.

Condividi:

abfarbitrato bancarioarbitrato bancario finanziarioconsulenza bancariaquanto estinzione anticipata prestitorimborso estinzione anticipatarimborso estinzione anticipata cessione del quinto